Mana Baik, Bayar Ansuran Bulanan ataupun Bayar Tambahan Prinsipal Pinjaman Perumahan

Biasa kita dengar, kebanyakan akan menggunakan wang KWSP akaun 2 bagi mengurangkan beban pembiayaan / pinjaman perumahan. Dalam artikel ini akan digunakan perkataan “pinjaman” sebagai ganti kepada pembiayaan / pinjaman.

Contohnya, Berikut adalah situasi yang pernah kita dengar untuk pengeluaran KWSP akaun 2 setiap tahun.

- Bayar ansuran bulanan pinjaman

- Bayar prinsipal pinjaman

Kedua-dua cara tersebut tidak salah, ikut keperluan anda. Ada yang nak kurangkan kos bayaran bulanan, akan pilih nombor 1. kalau nak kurangkan pinjaman pilih nombor 2.

Secara teori, yang mana lebih baik ya? Bayar Ansuran Bulanan ataupun Bayar Tambahan Prinsipal Pinjaman Perumahan?

Perkongsian ini adalah teori dan belum dipraktikan lagi oleh admin. Min masih muda. hehe. Saje berkongsi pendapat.

Kalau 1: Bayar Ansuran Bulanan Pinjaman

Pengeluaran KWSP akaun 2 dan bayaran tambahan asnuran bulanan.

Contoh:

Pinjaman RM300K

Bulanan RM1,300

Tempoh 35 Tahun

Jika secara purata duit KWSP akaun 2 adalah RM3000 setahun. Jadi dengan RM3000 ini, anda boleh buat pengeluaran dari KWSP dan buat bayaran tambahan ansuran bulanan. Anda boleh tambah RM250.

Jadi ansuran baru, anda akan bayar RM 1050 dari gaji, dan dari KWSP sebanyak RM250 (Duit anda juga sebenarnya hehe).

Cara ini, tiada perubahan tempoh pinjaman. Sama sahaja, tempoh matang tetap 35 tahun. Jika perlukan duit bulanan, cara ini boleh dipraktikan.

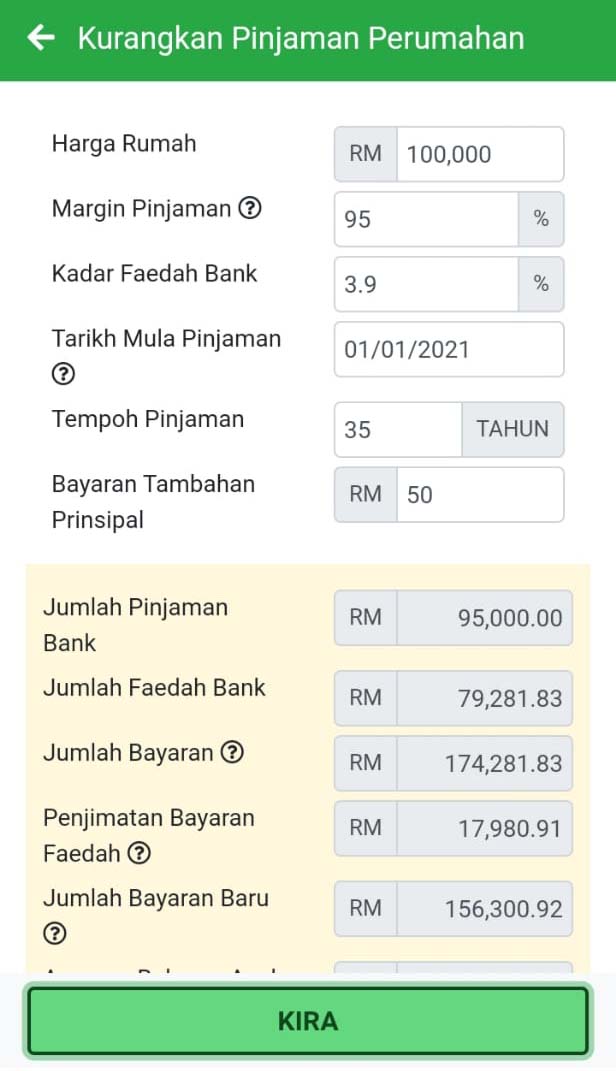

Kalau 2: Bayar Prinsipal Pinjaman

Pengeluaran KWSP akaun 2 dan bayar prinsipal.

Contoh:

Pinjaman RM300K

Bulanan RM1,300

Tempoh 35 Tahun

Jika secara purata duit KWSP akaun 2 adalah RM3000 setahun. Jadi dengan RM3000 ini, anda boleh buat pengeluaran dari KWSP dan bayar prinsipal pinjaman. Logiknya, anda akan bayar prinsipal sebanyak RM250 sebulan.

Dan jika anda buat bayaran prinsipal secara kosisten, seterusnya anda dapat memendekkan tempoh pinjaman anda. Berdasarkan contoh di atas, tempoh pinjaman baru akan berkurang menjadi 25 tahun sahaja.

Boleh jimat pembayaran selama 10 tahun dengan anggaran RM1300 x 10 tahun x 12 bulan bersamaan RM156,000. Banyak tu. Jom praktik sama-sama. 🙂

Jika nak kira sendiri, boleh download apps iKira di Google Play @ App Store

Kesimpulan

Ok, mengikut persoalan di atas, pilihan nombor 2 adalah terbaik jika anda tiada masalah untuk bayar ansuran bulanan seperti biasa yang termaktub dalam perjanjian. Secara teorinya, ambil nombor 2 dapat jimat banyak.

Lain-lain: Cara Memendekkan Pinjaman Perumahan